相続税の申告ってどうやるの?

- HOME

- お悩み別コラム

- 相続税申告・相続税対策・贈与税

- 相続税の申告ってどうやるの?

「申告が必要かどうかは基礎控除を超えるか超えないか」

相続税の申告は、遺産の総額が基礎控除の金額を超えたときに必要になってきます。

遺産の総額が基礎控除以下であれば相続税の申告も納税も必要ありません。

1.相続税申告が必要かどうかチェックしてみよう

遺産総額が基礎控除を超えていれば相続税がかかる(申告必要)

遺産総額>3000万円+(法定相続人の数×600万円)

遺産総額が基礎控除以下であれば相続税が生じない(申告不要)

遺産総額<3000万円+(法定相続人の数×600万円)

特例や税額控除を適用する場合の申告要否

① 小規模宅地等の特例を適用する場合

小規模宅地等の特例”の適用により、遺産総額が基礎控除を下回る場合には、相続税の申告が必要となってきます。

特例適用後の遺産総額が基礎控除を超えなければ相続税はかかりませんが、小規模宅地等の特例は申告することが適用要件となっているからです。

② 配偶者の税額軽減を適用する場合

”配偶者の税額軽減”の適用により、遺産総額は基礎控除を超えるが、相続税がかからない場合でも、相続税の申告は必要となってきます。

この配偶者の税額軽減の適用についても申告することが適用要件となっているからです。

③ 未成年者控除・障害者控除・相次相続控除を適用して納税がゼロになる場合

未成年者控除・障害者控除・相次相続控除の税額控除により、遺産総額は基礎控除を超えるが、相続税がかからない場合には、相続税の申告は不要です。

相続税法27条の「相続税の申告書」について規定されており、これらの特例適用で税額が発生しない場合には相続税申告は不要と述べられています。

2.相続税の申告期限

相続税の申告が必要だとわかったら相続税の申告期限を確認してきましょう。

相続税の申告は、相続があったことを知った日の翌日から計算して10ヵ月以内に、管轄の税務署に対して行わなくてはなりません。

相続税の申告期限は「故人が亡くなったことを知った日の翌日から10カ月目の日」となっています。

仮に、故人が1月1日に亡くなった場合は、その年の11月1日が申告期限日になります。期限日が土・日・祝日だった場合は、次の平日が期限日です。

「相続があったことを知った」というのは、簡単にいうと親族が亡くなったことを知った日のことです。

遠方に住んでいたり、疎遠となっていたりする場合には、親族が亡くなってかなりの期間がたってから相続の発生を知るということも決して珍しいことではありません。

その場合、お葬式の通知や相続財産の分割協議を行う旨の通知を受けた日の翌日から相続税の申告期限についての日数計算がスタートすることになります。

なお、税金の納付期限も申告期限と同じ日となります。

10ヶ月とは長そうに見えますが、被相続人死亡後にしなければならないことの多さを考えると、驚くほどあっという間に過ぎてしまいます。

死亡届、通夜、葬儀、香典返しの準備、49日法要くらいまで遺族の忙しさは並大抵のものではありません。

よって、死亡から2カ月近く過ぎて初めて財産関係のことに着手できる状況になるのがむしろ普通ではないでしょうか。

加えて、人によっては準確定申告、相続放棄や限定承認の必要な人もいます。

相続人と相続財産の確定や相続財産の分配の話し合いをする遺産分割協議は想像以上に時間がかかるものです。

その間に相続税申告に必要な書類を収集し、相続税申告書の第一表から第15表まで様々な申告書や計算書、明細書の作成を行い、管轄税務署に相続税申告書を提出と合わせて、納税もしなければなりません。

実際には専門家でも容易に行うことは難しいほど複雑で複数の手続きを要するものです。近年では、法改正も進行しており、そのような情報を知らなければ、逐一役所等に確認をしながら資料を探し求めていくことになりますので、非常に時間を取られることになってしまいます。

申告期限までに分割がまとまらなかった場合でも、申告書は期限までに提出しなければなりません。

この場合、法定相続分通りに分割したと仮定して申告するか、未分割であることを申告すると共に3年内に分割予定である見込書を提出する必要があります。なお、前者の場合「配偶者の税額軽減の特例」や「小規模宅地等の評価減の特例」は使えません。

その後、正式に分割が整ったときにあらためて申告をやり直します。遺産分割見込書を提出していれば、申告期限から3年以内に分割結果に基づく申告を行うことで、前記の特例も使えます。申告のやり直しによって負担する相続税額が当初予定よりも多くなる場合には「修正申告」を、少なくなる場合には「更正の請求」をすることになります。

修正申告については期限の定めはありませんが、更正の請求は、遺産分割が整ったときから4ヶ月以内に行う必要があります。

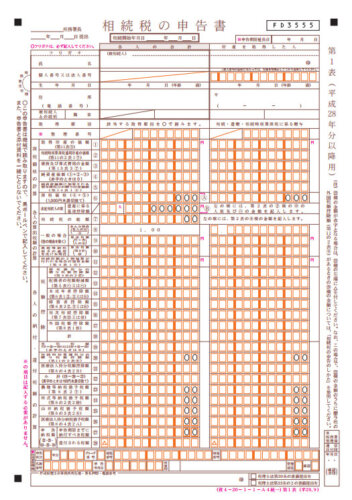

3.相続税の申告書の作成

遺産の分割が決まり、必要な書類を揃えたら、「相続税の申告書」を作成します。

※相続税の申告書サンプル

相続税を申告するために財産や債務、税額控除などを記入して提出

相続税の申告書には下記の添付されている図表にあるように第1表から第15表まで様々な申告書や計算書、明細書があります。

ただし、その全ての書類を作成する必要はなく、適用したい税額控除や特例などに応じて作成して提出します。

なお、より詳細な記入方法については、下記の国税庁のホームページのリンクを貼っておきますのでご参照ください。

「相続税の申告書の記載例」(国税庁ホームページ)

https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2014/pdf/04.pdf

申告書は所定の用紙があるので、税務署に行って取得してください。

申告書の作成方法は申告書と一緒にもらえる『相続税の申告のしかた』という冊子に詳しく記載されていますので、それを参考に必要事項と金額などを記入していきます。

基本的に指示通りに記入していけば完成するようになっていますが、冊子だけではわかりにくい部分も多いので、わからない場合は、税務署に相談してみましょう。

申告書が完成したら、必要な書類(12-3参照)をすべて添付して、被相続人の死亡日の翌日から10カ月以内に税務署へ提出します。

なお、相続税の申告書は、同じ被相続人から相続や遺贈などによって財産を取得した人が共同で作成して提出することができます。

4.まとめ

これまで述べてきたとおり、被相続人の財産が基礎控除を超えていても、必ずしも相続税が発生するとは限りません。なぜなら財産評価や各種控除があるためです。

しかし、これらは申告書を提出してはじめて認められるものであります。

相続が発生したら申告書を提出するつもりで準備を進め、そして、各種財産をかため、控除の対象になるものはないのか確認することが大事だと思います。

これらの作業により、適正な申告を行うことが望まれます。