平成30年7月に改正民法で新設された「特別寄与」ってなに?

- HOME

- お悩み別コラム

- 相続で揉めている・預貯金の使い込み・生前贈与

- 平成30年7月に改正民法で新設された「特別寄与」ってなに?

平成30年7月6日、民法及び家事事件手続法の一部を改正する法律(平成30年法律第72号)が成立し、令和元年7月1日に施行されました(一部の規定を除く)。

相続法は約40年ぶりの改正となり、本改正において「特別寄与」についての方策が新しく設けられることとなりました。

今回は、この特別寄与という制度について詳しくご説明します。

1.特別寄与とは?

特別寄与とは、相続人以外の親族が被相続人の療養看護等を行った場合、一定の要件のもとで相続人に対して金銭の支払いを請求することができるという制度です。

そもそも、民法には改正前から「寄与分(民法904条の2)」という規定があり、相続人が被相続人の財産の維持形成に特別の貢献をした場合、その貢献に見合う財産の分配を請求できると定められていました。

しかし、この「寄与分」は法定相続人のみが対象とされており、相続人以外の被相続人の知人や内縁の妻等が貢献をしても寄与分を受けることができないため、不公平ではないかという意見が以前からありました。

そこで、公平を図るため、相続人以外の方が貢献をした場合でも寄与分を受けることができるように新設されたのが特別寄与の制度です。

特別寄与をした者のことを「特別寄与者」といい、特別寄与者が相続人に対して請求できる寄与に応じた金額のことを「特別寄与料」といいます。

2.特別寄与者になれるのはどんな人?

新設された民法において、特別寄与者として認められるのは被相続人と親族関係のある者と定められています。具体的には以下の通りです。

被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び891条の規定に該当し又は廃除によってその相続権を失った者を除く。以下この条において「特別寄与者」という。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

法律上の「親族」とは、民法で下記のとおり定められています。

次に掲げる者は、親族とする。

一 6親等内の血族

二 配偶者

三 3親等内の姻族

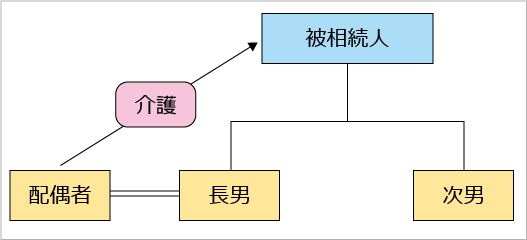

たとえば、特別寄与者になれる人の具体的な例としては、下記の図における長男の配偶者が挙げられます。

従来、長男の配偶者が被相続人の療養介護を長年にわたって行ったとしても、法定相続人ではないため被相続人の死亡に際し相続財産の分配を受けることができませんでした。

しかし、特別寄与の制度においては、長男の配偶者は被相続人の3親等内の姻族である「被相続人の親族」であるため特別寄与者に該当し、相続財産の分配を受けることができるようになります。

なお、上記図における長男や次男は、被相続人の法定相続人であるため当然法定相続分の相続財産を取得することができます。

そして、法定相続人が被相続人に対して特別な貢献をした場合、「特別の寄与」ではなく通常の「寄与分」の問題として考えられます。

被相続人の親しい友人や知人等は、親族ではないため特別寄与者には該当せず、内縁の妻等も法的な配偶者ではないため、特別寄与者として何も請求することはできません。

3.特別寄与の成立要件とは?通常の寄与分との違いは?

特別寄与が成立するためには、いくつかの要件があります。まず、上記に挙げた民法1050条のとおり「被相続人に対して無償で療養看護その他の労務の提供をしたこと」が必要です。

具体的には、被相続人に対する看護や介護を行っていたこと、又は被相続人が行っている事業に従事していたことなどが該当します。

条文にある通り、これらの行為は無償で行っていたことが前提で、被相続人から対価や報酬を受け取っていた場合は該当しません。

そして、上記行為により被相続人の財産の維持又は増加に貢献したと認められることが必要です。

例えば、被相続人の療養看護のための費用を立て替えていたり、生活費を立て替えていたような場合でも、こういった「財産上の給付」だけでは、被相続人の財産の維持又は増加に貢献したとはみなされません。

また、被相続人を長年にわたって支えてきた「精神的援助」といったものも、被相続人の財産の維持又は増加に直接的な効果はないため特別寄与に該当しません。

改正前から存在する通常の「寄与分」の制度においても、寄与分が成立するためには、その寄与行為が「特別の寄与」であることが必要な要件とされています。

しかし、この民法904条の2に定められている「特別の寄与」と、改正民法1050条が意味する「特別の寄与」は異なる意味を持ちます。

通常の寄与分における「特別の寄与」とは、相続人と被相続人の身分関係において通常期待される程度を超えた貢献をすることがそれに当たると考えられています。

民法においては、夫婦間の協力扶助義務、直系血族及び兄弟姉妹の扶養義務、及び同居の親族の相互扶助義務というものが定められており、一般的な親族間での助け合いは当然の前提とされているため、通常期待される程度の貢献以上の行為が要求されるのです。

これに対して、改正民法で新設された特別寄与においては、請求者が相続人以外でありそもそも扶助する義務を負っていないため、通常の寄与分の場合に要求される高度な寄与である必要はなく、特別寄与者の貢献に報いるのが相当と認められる程度の顕著な貢献であれば足りると理解されています。

4.特別寄与を請求するには?

それでは、実際に特別寄与がある場合、特別寄与者はどのような手続きをすればよいのでしょうか。

特別寄与がある場合、特別寄与者はまず相続人に対して特別寄与料を請求する必要があります。

まずは相続人に対して、自らが特別寄与者であり特別寄与料を請求するという意思表示を行った上で、特別寄与者と法定相続人間で協議を行う必要があります。

協議の結果、相続人が特別寄与料の支払いに応じ、特別寄与料の金額についても合意をした場合は、支払金額及び支払方法について取り決めを行って解決します。

しかし、当事者間での協議が不調に終わった場合や、そもそも相続人が協議に応じない場合、家庭裁判所に対して調停を申し立てる必要があります。

裁判によって特別寄与が認められた場合は、裁判所が特別寄与料を定め、相続人に対して特別寄与料の支払いを命じることになります。

前項の規定による特別寄与料の支払について、当事者間に協議が調わないとき、又は協議をすることができないときは、特別寄与者は、家庭裁判所に対して協議に代わる処分を請求することができる。

ただし、特別寄与者が相続の開始及び相続人を知った時から6箇月を経過したとき、又は相続開始の時から1年を経過したときは、この限りでない。

上記のとおり、特別寄与料の請求には期限があり、相続の開始を知った時から6カ月以内か相続開始の時から1年以内に請求しなければなりません。

相続の開始を知らなかった場合でも、被相続人の死亡から1年が経過すると特別寄与の請求権を喪失してしまいます。

5.これは「特別な寄与」にあたるのか?要件を検討するうえでのポイント

1.療養看護は「日常的・継続的・負担の程度」がカギ

裁判所が療養・看護を特別な寄与として認めるには、①提供期間の長さ・②身体的負担の程度・③被相続人側で専門職を雇えば多額費用を要したかの三点を総合評価する傾向があります。

単発の介助や週1回程度の見守りでは足りず、「ほぼ毎日」「長期にわたり」「外部委託する場合一定程度の対価が発生する」水準が目安です。

以下、もう少し具体的に整理します。

期間・頻度:療養看護が数年以上続いている、週4日以上の頻度で継続している

療養看護内容:入浴・排泄・食事介助、夜間含めて24時間の見守り、痰吸引など含めた専門性が高めの介護など

専従性:療養看護に際してどの程度の負担が発生していたのか、同等のサービスを外部に委託した場合の報酬がどれぐらいのものだったのか?(この金額を基礎に特別寄与料を算定することが実務上多いです。)

なお、実際にどの程度の寄与をしていたのかを裏付ける資料としては、看護や介護の記録や本人の要介護認定の資料、特別寄与者側での記録などがあると客観的な事実として証明がしやすくなります。

2.「その他の労務」は財産維持・増加への実質的寄与が必要

その他の労務の例としては、被相続人の家業・自営の手伝いや、農業のサポートなどがあげられます。

特別な寄与として認められるには、以下の2点が重要なポイントとなります。

・「無償で労務の提供」をしたか

役員や従業員として 対価性のある労務を提供していた場合は、「無償」とは評価されにくいため、この要件に当てはまらないことが多いです。

ただ、役職や給与名目はあっても、実際に報酬や配当を受け取っていない、または市場価値とかけ離れて著しく低い場合には「無償性」が認められる余地もあります。

いずれにしても、労務内容が単なる家業の手伝いの域を超え、長期間にわたり財産形成に寄与した事実が必要です。

・被相続人の財産維持・増加との因果関係があるか

経営危機にあった会社を無報酬で立て直し、株価や事業価値を大幅に向上させたなど、特別寄与者側の労働が 被相続人個人の財産を維持・増加させたと客観的に評価できることが必要になります。

なお、労務の提供先が法人であっても、法人がほぼ被相続人の個人財産と一体視できる家業形態(被相続人が100%株主の同族会社など)であれば、法人の財産増加=被相続人の財産増加と評価できる場合があり、特別な寄与行為として認められる可能性があります。

6.特別寄与料を受け取った際の税金はどうなるのか?

1. 受け取る側は「贈与でも所得でもない」

国税庁通達では、特別寄与料を「被相続人から直接取得した財産の一部」とみなしているため、相続税の課税対象とされています。

そのため、特別寄与料として受け取った財産については、特別寄与者の贈与税や所得税の課税対象にはならず、相続税のみが課されることとなります。

2.特別寄与料を受け取った者の相続税申告義務は?

相続税法2条1項1号は「相続、遺贈その他これらに類する原因により財産を取得した者」を納税義務者と定義しています。

先ほどお伝えした通り、特別寄与料は「被相続人から直接取得した財産」として相続税課税の対象となっているため、特別寄与料を受け取った人については、法定相続人ではなくても、原則として相続税の納税義務者になります。

なお、特別寄与料を含めて被相続人の相続財産総額が基礎控除額(3,000万円+法定相続人の数×600万円)を超えていない場合は、相続税申告は不要です。

相続財産が基礎控除額を超えている場合は、他の相続人とあわせて相続税申告が必要となります。

7.まとめ

今回は、改正民法で新設された特別寄与の制度についてご紹介しました。

特別寄与が成立するには、民法で定められた要件を満たすこと、及び協議や調停によって相続人の合意を得ることが必要です。

自分が行った行為が寄与行為に該当するのかわからないといった方や、相続人に対して特別寄与料を請求したいがどうやって請求したらいいかわからないという方は、早めに弁護士に相談しましょう。